TRUNG ƯƠNG HỘI NƯỚC SẠCH VÀ MÔI TRƯỜNG VIỆT NAM

TRUNG TÂM BẢO VỆ MÔI TRƯỜNG VÀ ỨNG PHÓ BIẾN ĐỔI KHÍ HẬU

CENTER FOR ENVIRONMENTAL PROTECTION AND RESPONSE TO CLIMATE CHANGE

Biến đổi khí hậu

Chuyên đề 1: Hiểu rõ cơ chế trao đổi, bù trừ tín chỉ carbon – Cơ hội cho các tổ chức, doanh nghiệp và cá nhân

Biến đổi khí hậu (BĐKH) đang là một trong những thách thức lớn nhất đối với nhân loại do các tác động nghiêm trọng và trực tiếp đến trái đất. Để ứng phó với BĐKH, cộng đồng quốc tế đã triển khai nhiều hoạt động nhằm giảm nhẹ phát thải khí nhà kính (KNK) và thích ứng với BĐKH. Các hoạt động giảm nhẹ phát thải KNK được thực hiện nhằm hướng tới “ổn định nồng độ KNK trong khí quyển ở mức có thể ngăn ngừa được sự can thiệp nguy hiểm của con người với hệ thống khí hậu”. Cùng với đó, hàng loạt các công cụ tài chính, thể chế và chính sách đã được đề xuất và áp dụng trong nỗ lực hạn chế mức tăng nhiệt độ toàn cầu ở ngưỡng 2 độ C so với thời kỳ tiền công nghiệp theo Nghị định thư Kyoto hay gần đây nhất là 1,5oC theo Thỏa thuận Paris. Cơ sở để áp dụng các công cụ tài chính nhằm thực hiện mục tiêu giảm phát thải KNK là “định giá carbon”, và các công cụ tài chính này được gọi là “các công cụ định giá carbon”.

Định giá carbon là một công cụ kiểm soát các chi phí ngoại biên của phát thải khí nhà kính. Hiểu một cách đơn giản, định giá carbon là cơ chế trong đó các công ty sẽ phải trả một khoản tiền tương ứng với lượng carbon mà họ thải ra môi trường trong quá trình hoạt động sản xuất, kinh doanh. Trên thế giới có rất nhiều công cụ định giá carbon nhưng có 3 công cụ thường được sử dụng nhiều nhất đó là: Hệ thống giao dịch phát thải (ETS); thuế carbon; Cơ chế tín chỉ, bù trừ carbon. Các công cụ định giá carbon có vai trò quan trọng trong việc thực hiện các mục tiêu giảm phát thải KNK, ứng phó BĐKH và phát triển bền vững với chi phí thấp hơn cho xã hội. Chúng khuyến khích doanh nghiệp đầu tư linh hoạt vào các công nghệ tiên tiến, tiết kiệm năng lượng và phát thải thấp nhằm đảm bảo lợi ích cũng như tính cạnh tranh, đồng thời huy động được nguồn lực xã hội để đầu tư trở lại cho các hoạt động ứng phó BĐKH, giúp giảm gánh nặng xã hội cho các đối tượng dễ bị tổn thương (ví dụ giảm thuế cho người nghèo, phụ nữ…), tạo ra các đồng lợi ích về môi trường, sức khỏe, kinh tế và xã hội.

Tại Việt Nam, theo quy định tại Luật Bảo vệ môi trường năm 2020 và Nghị định số 06/2022/NĐ-CP ban hành ngày 07/01/2023 của Chính phủ về quy định giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ô dôn thì việc phát triển thị trường carbon tại Việt Nam sẽ được vận hành thí điểm vào năm 2025, triển khai chính thức bắt đầu từ 01/01/2028 với 2 cơ chế chính định giá là cơ chế trao đổi, bù trừ tín chỉ carbon và hệ thống phân bổ hạn ngạch phát thải khí nhà kính (tạm gọi là Việt Nam ETS). Bài viết sau sẽ phân tích chuyên sâu về cơ chế trao đổi, bù trừ tín chỉ carbon. Đây dự kiến sẽ là cơ chế được nhiều đối tượng tổ chức, doanh nghiệp, cá nhân quan tâm và tạo xu thế đầu tư, thương mại phát triển thị trường carbon trong thời điểm ban đầu của thị trường.

Cơ chế tín chỉ, bù trừ carbon

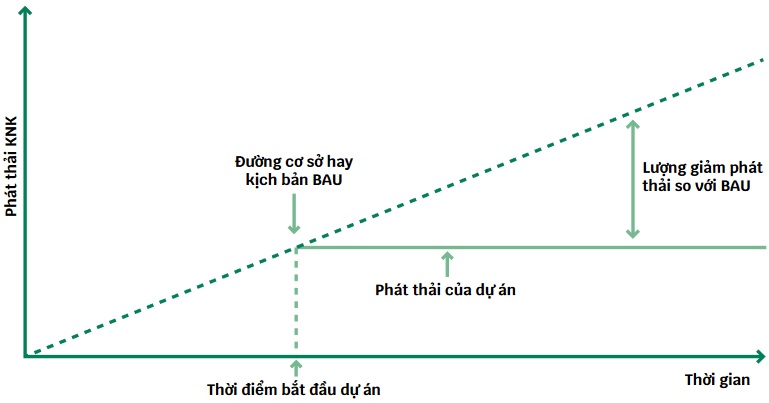

Tín chỉ carbon là cơ chế mà các hoạt động giảm phát thải KNK sẽ được định lượng và định giá cũng như có thể giao dịch giữa các bên thực hiện hoạt động giảm phát thải KNK và các bên có nhu cầu bù trừ cho lượng phát thải KNK dựa trên các phương pháp luận và nguyên tắc chặt chẽ. Một tín chỉ carbon sẽ đại diện cho 1 tấn phát thải CO2 tương đương được giảm trong khí quyển. Nhìn chung việc phát triển dự án tín chỉ carbon và ban hành tín chỉ được thực hiện dựa trên tiếp cận đường cơ sở và tín chỉ. Theo đó, đường cơ sở thường được xác định là dự báo định lượng lượng phát thải KNK của một dự án trong tương lai hay phát thải KNK của dự án theo kịch bản phát triển thông thường (Business As Usual – BAU) khi các hoạt động giảm phát thải KNK không diễn ra. Đường cơ sở có thể được thiết lập ở cấp dự án, lĩnh vực, chương trình chính sách hoặc toàn bộ nền kinh tế. Có thể là giá trị tuyệt đối (tổng lượng phát thải) hoặc tương đối (trên một đơn vị sản xuất hoặc hoạt động). Trong khi đó, kịch bản giảm phát thải là kịch bản dự báo định lượng về phát thải KNK trong trường hợp thực hiện các hoạt động của dự án để giảm phát thải KNK. Để được ban hành tín chỉ, lượng giảm phát thải KNK thực tế của dự án sẽ được so sánh với kịch bản BAU để tính toán lượng giảm phát thải nhờ hoạt động của dự án (tín chỉ carbon). Minh họa cho cách tiếp cận này được thể hiện ở hình dưới đây:

Minh họa về phương pháp tính toán giảm phát thải của một dự án tín chỉ carbon

Tuy nhiên, không phải bất kỳ hoạt động hay dự án giảm phát thải nào cũng có thể được phát triển thành dự án tín chỉ carbon và được ban hành tín chỉ carbon. Các dự án tín chỉ carbon thường cần phải đảm bảo các tiêu chí sau:

- Việc giảm phát thải phải thực tế, đo lường được, không phải là một hành động dự kiến hay kế hoạch, và lượng giảm phát thải được định lượng thông qua các phương pháp luận được công nhận.

- Việc giảm phát thải phải là lâu dài và không bị đảo ngược: Tiêu chí này thường liên quan đến các loại hình dự án tiềm ẩn các rủi ro đảo ngược, ví dụ như loại hình tín chỉ carbon từ hoạt động trồng mới rừng khi lượng hấp thụ phát thải từ việc trồng rừng có thể bị đảo ngược do cháy rừng hoặc các hoạt động khai thác rừng trái phép hay sâu bệnh. Vì vậy, các biện pháp giảm thiểu rủi ro một cách toàn diện để tránh hiện tượng đảo ngược cần phải được thiết lập khi phát triển một dự án tín chỉ carbon.

- Việc giảm phát thải phải đảm bảo tính bổ sung (additionality) của dự án: Đây là tiêu chí quan trọng nhất để đánh giá việc giảm phát thải có được phép quy đổi ra tín chỉ hay không. Về bản chất, tín chỉ carbon là một cơ chế tài chính giúp thúc đẩy các hoạt động giảm phát thải mà nếu thiếu cơ chế tín chỉ carbon, các hoạt động giảm phát thải này sẽ không thể diễn ra trong kịch bản thông thường do các rào cản về mặt tài chính (additional). Để giải thích cho điều này, có thể hiểu chung là các hoạt động giảm phát thải diễn ra tại mọi thời điểm. Ví dụ như việc loại bỏ việc sử dụng năng lượng hóa thạch trong quá trình sản xuất là kết quả của một chính sách bắt buộc, hoặc việc đầu tư vào các nguồn năng lượng tái tạo (ví dụ như điện gió trên bờ hay năng lượng mặt trời) là một hoạt động đem lại nguồn lợi tài chính từ chính hoạt động dự án mà không cần các cơ chế tín chỉ carbon (khi mà giá thành công nghệ của các loại hình năng lượng tái tạo này đang trở nên ngang bằng với các loại hình năng lượng hóa thạch khác). Nói cách khác, ngay cả khi không có cơ chế tín chỉ carbon thì các loại hình năng lượng tái tạo hay hoạt động giảm phát thải này vẫn diễn ra. Các dự án giảm phát thải KNK trong trường hợp này được coi là không có tính bổ sung, do vậy không thể phát triển thành dự án tín chỉ carbon. Tuy nhiên, với các hoạt động giảm phát thải đối mặt với vấn đề tài chính hay rào cản chính sách khiến việc triển khai trở nên khó khăn hay bất khả thi trong kịch bản thông thường (ví như điện gió ngoài khơi hay trồng rừng mới) thì nguồn doanh thu bổ sung từ tín chỉ carbon sẽ giúp các hoạt động này trở nên khả thi hơn về mặt tài chính và giúp các dự án có thể triển khai ngay cả khi chi phí công nghệ hay chi phí dự án còn cao hoặc việc giảm phát thải có tính bổ sung khi so sánh với kịch bản phát triển thông thường.

- Việc giảm phát thải phải được thẩm định, thẩm tra bởi một bên thứ ba độc lập và được công nhận bởi tiêu chuẩn carbon tương ứng. Ví dụ, để đăng ký một dự án tín chỉ carbon dưới tiêu chuẩn VCS, việc giảm phát thải phải được thẩm tra, thẩm định bởi một bên thứ ba độc lập được VCS công nhận.

- Việc giảm phát thải phải là duy nhất và có thể theo dõi tránh việc một hoạt động giảm phát thải được tính hai lần (double-counting). Tính hai lần có thể xảy ra khi cùng một tín chỉ carbon nhưng lại được nhiều hơn một cơ sở phát thải sử dụng để bù trừ cho lượng phát thải của mình. Để tránh hiện tượng tính hai lần, tín chỉ carbon một khi được ban hành sẽ được công khai và theo dõi để đảm bảo tính minh bạch.

Ngoài ra, còn rất nhiều điều kiện kèm theo khi phát triển một dự án tín chỉ carbon để đảm bảo tính hợp lệ của một dự án có thể kể đến như: đối với một dự án trồng rừng mới theo tiêu chuẩn VCS thì khu vực thực hiện dự án phải đảm bảo là đất trống hoặc cây bụi trong thời gian 10 năm trở lại trước ngày bắt đầu dự án – điều này đặt ra các trở ngại trong việc thu thập dữ liệu quá khứ nhằm xác định các diện tích đất trống hợp lệ để phát triển dự án tín chỉ; hay đối với dự án quản lý rừng bền vững thì diện tích rừng của khu vực dự án phải có chứng chỉ quản lý rừng bền vững FSC trước thời điểm đăng ký dự án.

Nhìn chung, để có thể quy đổi các kết quả giảm phát thải ra tín chỉ carbon thì kết quả giảm phát thải đó sẽ phải đảm bảo các tiêu chí cũng như yêu cầu kể trên. Ngoài ra, việc đăng ký một dự án tín chỉ carbon cũng cần tuân thủ quy trình chặt chẽ.

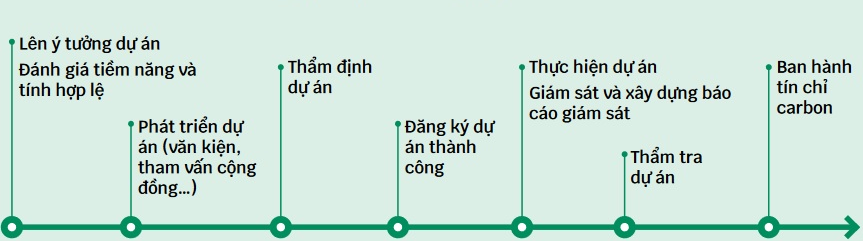

Quy trình phát triển một dự án tín chỉ carbon

i) Lên ý tưởng dự án: Là bước sơ bộ lên ý tưởng phát triển dự án (các hoạt động giảm phát thải của dự án, phạm vi quy mô…) ii) Phát triển văn kiện dự án: Sau khi đã đánh giá tính hợp lệ, tiềm năng và tham vấn cộng đồng về dự án, văn kiện dự án sẽ được phát triển dựa trên các mẫu của từng tiêu chuẩn carbon bao gồm phân tích tài chính, kỹ thuật và đồng lợi ích (co-benefits) của dự án… iii) Thẩm định dự án: Việc thẩm tra dự án sẽ được thực hiện bởi một bên thứ ba được ủy quyền bởi các tiêu chuẩn carbon để đảm bảo dự án đáp ứng các điều kiện của tiêu chuẩn carbon (tính hợp lệ, bổ sung…). iv) Đăng ký với các tiêu chuẩn carbon: Văn kiện dự án sau khi hoàn thành sẽ được nộp lên cổng đăng ký của các tiêu chuẩn và sau thời gian xét duyệt, nếu đủ tiêu chí sẽ được phê duyệt để có thể thực hiện theo cơ chế/tín chỉ carbon tương ứng. v) Giám sát và xây dựng báo cáo giám sát: Sau khi đăng ký dự án thành công, dự án sẽ được triển khai tương tự như văn kiện đã đăng ký và báo cáo cũng sẽ được thực hiện nhằm giám sát các thông số giảm phát thải. vi) Thẩm tra dự án: Tương tự như việc thẩm định, việc thẩm tra dự án cũng sẽ được thực hiện bởi một bên thứ ba được ủy quyền bởi các tiêu chuẩn carbon nhằm thẩm tra kết quả giảm phát thải của dự án. Ban hành tín chỉ carbon: Sau khi thẩm tra thành công, dự án sẽ được ban hành tính chỉ dựa trên lượng giảm phát thải thực tế (ex-post) của dự án. |

Còn nữa,…

{kind=link}